2023年视频监控行业市场概况分析:供需结构优化,行业发展前景广阔

内容概要:在中国红利政策的鼓励和扶持下,中国“平安城市”、“智慧城市”、“智慧交通”等一系列重大项目建设速度的持续加快及社会整体安防意识的提升,促进了中国视频监控设备产业的发展。2020年我国视频监控设备市场规模从2015年的553.5亿元增长至982.8亿元,预计2023年我国视频监控设备市场规模有望达到1294.8亿元。

关键词:视频监控市场规模、视频监控市场竞争格局、视频监控行业发展前景

一、行业概况

视频监控是安全防范系统的重要组成部分。包括前端摄像机、传输线缆、视频监控平台。完整的视频监控系统是由摄像、传输、控制、显示、记录登记5大部分组成。视频监控设备是视频监控系统硬件的重要组成部分。

视频监控系统根据其使用环境、使用部门和系统的功能的不同而具有不同的组成方式,无论系统规模的大小和功能的多少,一般视频监控系统由摄像、传输分配、控制、图像处理、显示和储存六个部分组成。

随着智慧安防的进一步发展,作为其产业链重要一环的视频监控系统也在不断的进行着升级和改造,从80年代初的模拟监控到火热的数字监控再到方兴未艾网络视频监控,中国的视频监控市场可谓是发生了翻天覆地的变化。

从技术角度可将视频监控系统的发展方向来看,我国视频监控系统经历了第一代模拟视频监控系统(CCTV),第二代基于“PC+多媒体卡”数字视频监控系统(DVR),以及第三代完全基于IP网络视频监控系统(IPVS)三个阶段。

二、全球视频监控行业分析

视频监控系统是安全防范系统的重要组成部分。欧美发达国家近年的安防视频监控市场持续保持了较快增长,且目前已进入产品“高清化、网络化、智能化”的升级换代阶段。与此同时,中国、印度、巴西等新兴经济体的安防视频监控市场需求迅速扩大。2015年年全球视频监控行业市场规模为396.7亿美元,2020年达到564.2亿美元,预计2023年全球视频监控行业市场规模约为696.3亿美元。未来随着各国政府对安防问题的持续关注,IT通讯、生物识别等相关技术的进步,以及安防监控市场的全球化趋势不断加快。

从细分市场构成看,2020年全球政府机构及事业单位与商业领域视频监控规模519.6亿美元,占总市场的92.1%;家庭视频监控规模44.6亿美元,占比7.9%。近两年以来,随着人们的生活水平不断提高,对于智能化家电产品的需求也在持续增长,智能家居行业发展提速,在智能家居系统中,视频监控就是智能家居的眼睛,因此,家庭视频领域视频监控份额不断扩大。预计2023年全球家庭视频领域视频监控市场规模市场占比约为13.83%,政府机构及事业单位与商业领域视频监控占86.17%。

相关报告:智研咨询发布的《2023-2029年中国视频监控行业发展战略规划及投资机会预测报告》

三、国内视频监控行业分析

视频监控是智能家居系统中的一个重要组成部分,在智能家居系统中起到了越来越重要的作用。在中国红利政策的鼓励和扶持下,中国“平安城市”、“智慧城市”、“智慧交通”等一系列重大项目建设速度的持续加快及社会整体安防意识的提升,促进了中国视频监控设备产业的发展。

2020年我国视频监控设备市场规模从2015年的553.5亿元增长至982.8亿元,预计2023年我国视频监控设备市场规模有望达到1294.8亿元,随着我国平安城市、智能交通等各项建设的持续开展,以及金融、教育、物业等各行业用户安防意识的不断增强,视频监控市场仍有较大的发展潜力。

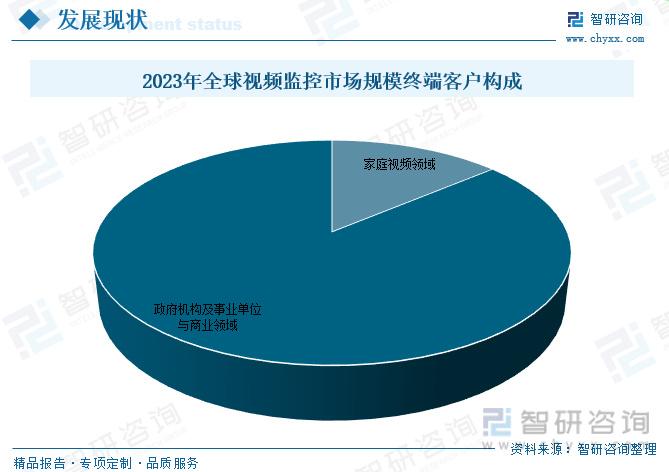

监控摄像头是智能家居企业可以用来吸引用户的强大突破点,因为它们为消费者提供了房屋内外的安全感、便利感,以及超越场所空间的实时视频信息。特别是针对老人看护,远程家居控制,小孩监护,店铺防盗,居家防盗等应用场景中,起到了不可替代的作用。预计2023年我国家庭领域视频监控市场规模占6.30%;政府机构及事业单位与商业领域视频监控市场规模占93.70%,政府是视频监控支出最大的行业。

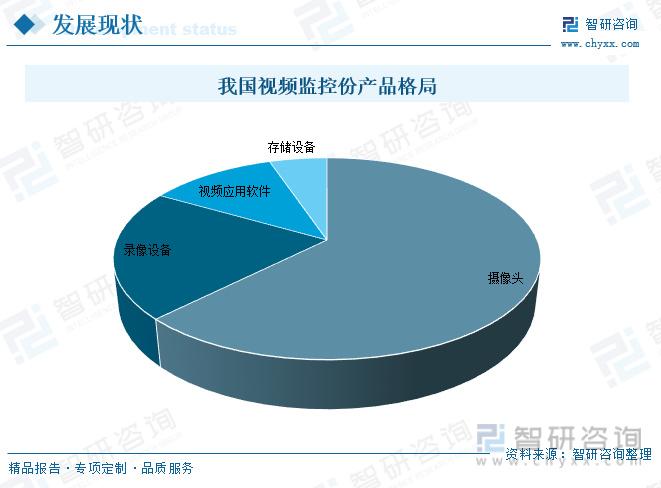

摄像头是中国视频监控市场最大的支出,占市场支出的62.5%。录像设备占市场支出的20.80%;视频应用软件占市场支出的11.50%;存储设备占市场支出的5.20%。

四、产业链

1、产业链结构

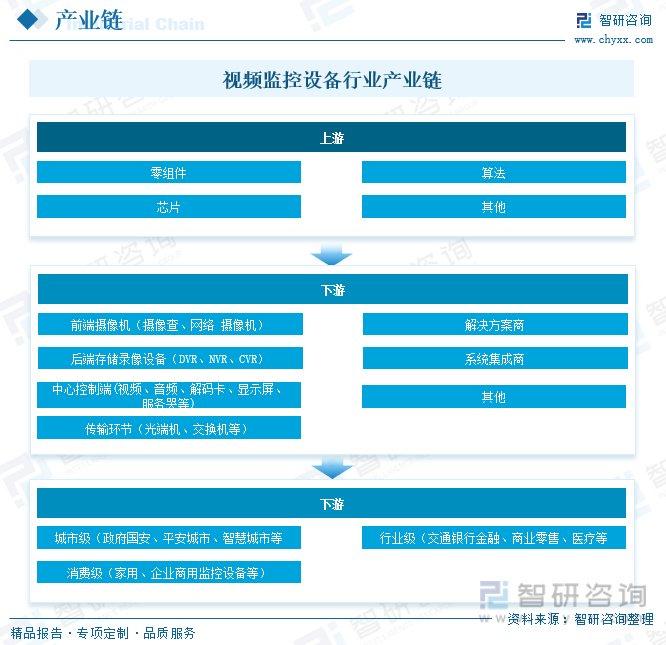

中国视频监控设备产业链上游是零组件供应商、算法、和芯片以及其他供应商等;中游主要为软硬件设备设计、制造和生产厂商,主要包括前端摄像机、后端存储录像设备、显示屏等设备供应商、系统集成商等;中下游为产品终端的城市级、行业级和消费级终端客户应用。

2、上游-PCB板

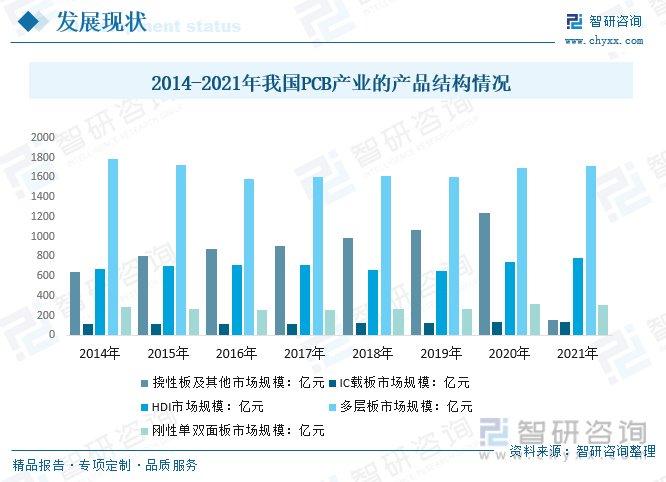

PCB板是视频监控设备行业的上游主要零部件之一。近年来,随着我国健康稳定的内需市场,我国PCB行业市场规模不断扩大。2021年我国PCB产业市场规模4307.55亿元,其中,刚性单双面板市场规模311.44亿元;多层板市场规模1719.14亿元;HDI市场规模784.84亿元;IC载板市场规模138.7亿元;挠性板及其他市场规模1353.43亿元。

3、下游-交通

交通领域是视频监控下游行业市场领域主要客户之一。经济发展,交通先行。交通运输行业是国民经济发展的重要组成部分,对经济社会发展起着坚实的保障作用,被喻为经济发展的“晴雨表”。2022年全年我国完成交通固定资产投资38545亿元,比上年增长6.4%。

五、市场竞争格局

1、行业重点企业介绍

中国视频监控市场相对集中,重点企业有海康威视、大华股份、千方科技、同为股份、英飞拓、苏州科达、高新兴、汉王科技、振芯科技、中威电子等。其中:海康威视、大华、千方科技占有较大的市场份额,头部厂商的规模效益日益显著。

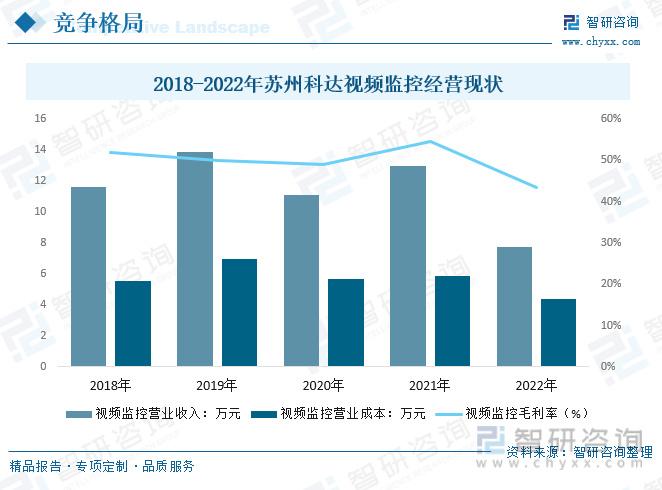

2、企业分析-苏州科达

苏州科达是国内领先的音视频通信产品及解决方案提供商,主要涉及视频会议、视频监控、移动视频通信及行业应用解决方案四大业务领域。2022年苏州科达视频监控营业收入7.77万元,营业收入比上年减少40.20%;营业成本4.40万元,营业收入比上年减少25.25%;毛利率43.35%,毛利率比上年减少11.33个百分点。

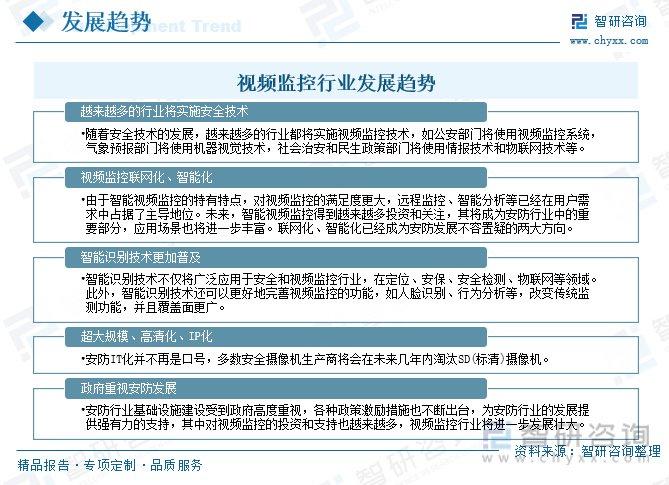

六、行业发展趋势

随着中国经济的快速发展,中国的视频监控市场也迅速发展,视频监控行业将逐步成熟,产业体系、价值链、产品类型以及应用场景将得到进一步完善。尤其是在智能识别技术的应用下,改变往常的传统视频监控模式,将越来越多的新型服务集成在监测系统中,使其具有智能化和普及化。同时随着国家政策的推动,视频监控行业的供需结构正在加快优化,供应链各环节整合正在加强,新型视频监控服务将受到更多投资和关注,同时消费者对智能视频监控将更加重视,大大提升了行业发展水平。

更多关于视频监控产业的深度研究及全面数据,请关注智研咨询官网或公众号(智研咨询),您也可以咨询了解智研咨询重磅发布的《2023-2029年中国视频监控行业发展战略规划及投资机会预测报告》。

本《报告》从2022年全国视频监控行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国视频监控行业发展运行进行了深度剖析,展望2023年中国视频监控行业发展趋势。《报告》是系统分析2022年度中国视频监控行业发展状况的著作,对于全面了解中国视频监控行业的发展状况、开展与视频监控行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事视频监控行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。